|

| 新华社发 勾建山 作 |

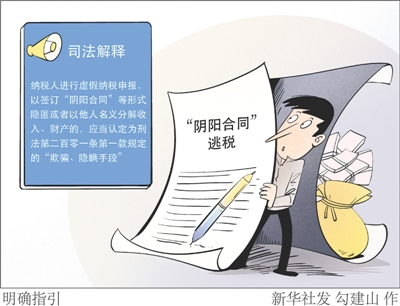

新华社北京3月18日电(记者 罗沙 齐琪)《最高人民法院 最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》18日发布,该司法解释首次将签订“阴阳合同”作为逃税的手段明确列举。

司法解释规定,纳税人进行虚假纳税申报,以签订“阴阳合同”等形式隐匿或者以他人名义分解收入、财产的,应当认定为刑法第二百零一条第一款规定的“欺骗、隐瞒手段”。司法解释同时列举了“伪造、变造、转移、隐匿、擅自销毁账簿、记账凭证或者其他涉税资料的”“虚列支出、虚抵进项税额或者虚报专项附加扣除的”等其他逃税情形。

最高法刑四庭庭长滕伟表示,近年来文娱领域发生几起以“阴阳合同”逃税案件,影响极坏。司法解释将签订“阴阳合同”作为逃税方式之一予以明确,为司法机关今后办理此类案件提供了确切的依据。

此外,司法解释提高逃税罪定罪量刑的数额标准,对伪造、非法出售、购买、虚开发票等各类涉发票犯罪的定罪量刑标准予以明确。针对近年来骗取出口退税多发的形势,司法解释明确列举了“假报出口”的8种表现形式,为司法机关从严打击骗取出口退税犯罪提供了明确指引。

同时,司法解释明确补缴税款、挽回税收损失从宽处罚政策,规定已经进入到刑事诉讼程序中的被告人能够积极补税挽损,被告单位有效合规整改的,可以从宽处罚。

据悉,近年来人民法院始终保持对涉税犯罪从严打击的高压态势。五年来,全国法院共审结涉税犯罪案件30765件,判处48299人,一大批危害严重、社会关注度高的犯罪分子依法得到严惩,有效维护了国家税收征管秩序和国家财产安全。